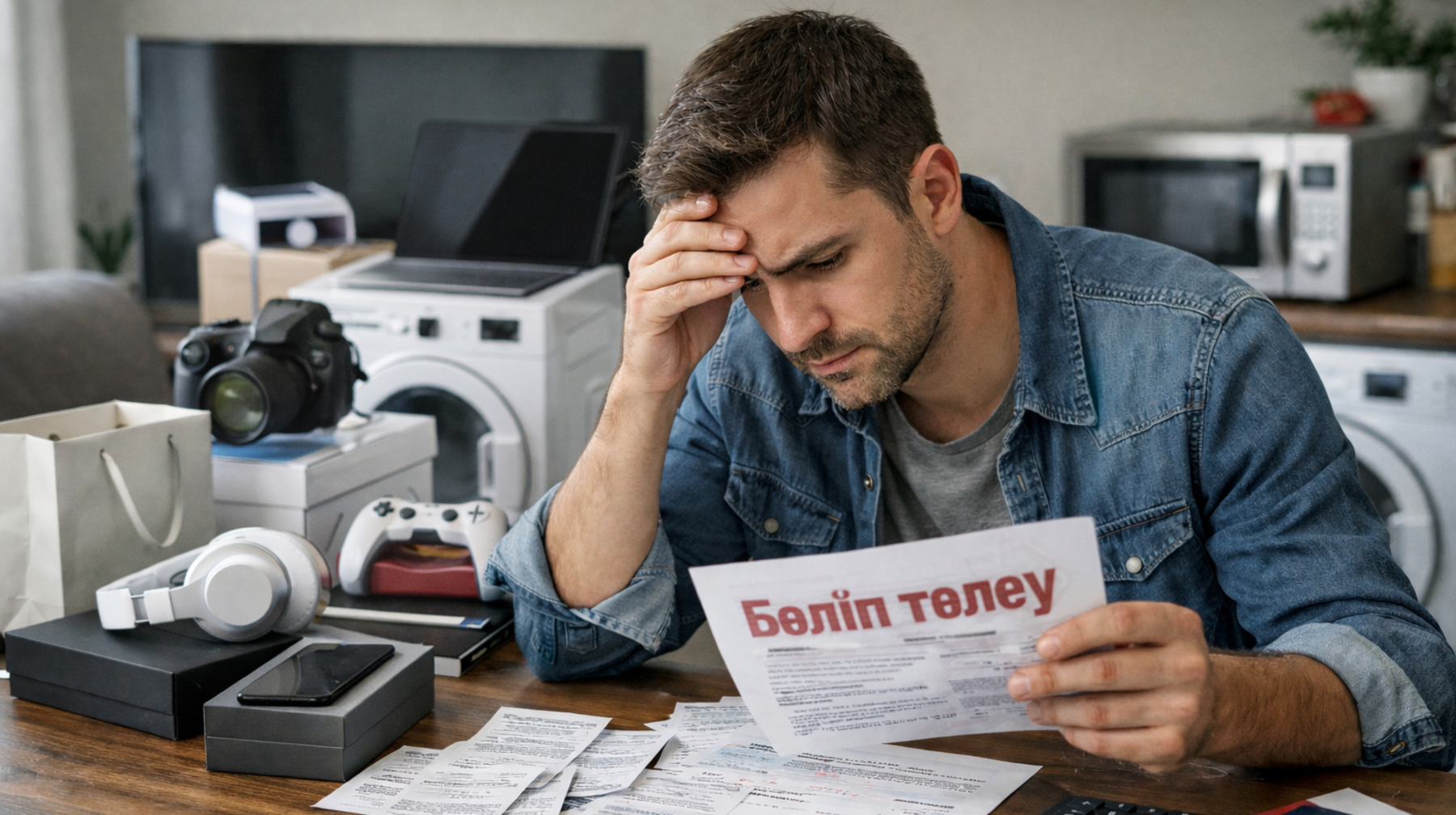

Бүгінгі күні Қазақстанда «қазір ал – кейін төлейсің» қағидатына негізделген бөліп төлеу жүйесі тұрмыстық қалыпқа айналды. Смартфон, тұрмыстық техника, жиһаз, тіпті күнделікті ұсақ-түйекке дейін несиеге алу қалыпты құбылыс болып барады. Алғашында «пайызсыз», «артық төлемсіз» деп ұсынылатын бұл берешек бүгінде халықтың қаржылық қауіпсіздігіне төнген жүйелі қатерге айналып отыр.

Пайызсыз несие – пайызды тәуекел

Аты бөлек болғанымен, экономикалық мәні жағынан бөліп төлеу – кәдімгі тұтынушылық несие. Айырмашылығы – пайызы ашық көрсетілмейді. Оның орнына банк комиссиясы, сақтандыру, кешіктірілген төлем үшін айыппұл, сервистік алымдар енгізіледі. Яғни, тұтынушы артық төлейтінін бірден сезбейді.

Сарапшылардың айтуынша, дәл осы «көрінбейтін пайыз» халықтың қарызға оңай бой алдыруына жол ашқан. Нарықта бұрын болмаған сұраныс жасанды түрде пайда болды, яғни адам қалаған затын табысы жетпесе де, бөліп төлеуге ала береді. Ал сұраныс артқан жерде баға өсіп, инфляцияны одан әрі үдететіні белгілі.

Жаһандық үрдіс, жергілікті проблема

Халықаралық Researsh&Markets дерегінше, әлемде бөліп төлеу нарығы жылына шамамен 18,9 пайыз өсіп, 2025 жылы 509 млрд доллардан асқан. Былтыр бұл көрсеткіш 428 млрд доллар болған. Демек, бұл жаһандық тренд.

Алайда дамыған елдер мен Қазақстан арасындағы айырмашылық – несиенің құрылымында. Мысалы, Еуропа елдерінде қарыздың басым бөлігі ипотекаға тиесілі. Ал Қазақстанда алынған несиелердің 67,5 пайызы – тұтынушылық мақсатта. Яғни, біздің мақсат баспана емес, телефон, техника, күнделікті шығындар ғана.

Қарызға кеткен табыс

Халықаралық есеп айырысу банкі деректеріне сүйенсек, 2025 жылдың үшінші тоқсанында қазақстандықтардың несиені өтеуге жұмсайтын шығыны 6,5 пайызға жеткен. Бұл көрсеткіш Франция (5,9%) және Германия елдерімен (5,4%) шамалас.

Бірақ айырмашылық бар. Дамыған елдерде халық табысының небәрі 10–15 пайызын ғана азық-түлікке жұмсаса, Қазақстанда бұл көрсеткіш 52,3 пайызға жеткен. Оған несие төлемдерін қосқанда, табыстың шамамен 60 пайызы тек ең қажетті шығындарға жұмсалады.

Halyk Finance сарапшысы Салтанат Игенбекованың айтуынша, дәл осы теңсіздік халықты қарызға тәуелді етіп отыр. 2025 жылдың үшінші тоқсанында тұтынушылық несиелер портфелі 26,2 пайызға өскен. Ең қауіптісі – бұл өсім жыл сайын емес, әр тоқсан сайын қайталанып отыр.

Банктер ұтты, халық ұтылды

2024 жылғы 1 қарашадағы мәлімет бойынша, экономикаға берілген 41,9 трлн теңге несиенің 24,2 трлн теңгесі – тұтынушылық қарыз. Яғни, елдегі барлық несиенің 55 пайыздан астамы халықтың мойнында. Оның жартысынан көбі – бөліп төлеу арқылы алынған.

Бұл жүйеден негізгі пайда көріп отырған – банк секторы. Мемлекет те бұл нарыққа толық тыйым сала алмайды, себебі ол тұтыну мен сауданың бір бөлігіне айналып үлгерді. Дегенмен, дәл осы фактор базалық мөлшерлеменің өсуіне де ықпал еткенін экономистер жасырмайды. Соның салдарынан үкімет бөліп төлеу нарығын реттеу тетіктерін әзірлеуге мәжбүр болды.

«Өліп төлеуге» айналу қаупі

Экономикалық тұрғыдан алғанда, бөліп төлеу – халықтың бүгінгі тапшылығын ертеңгі қарызбен жабу тәсілі. Ал табыс өсімі мен экономикалық серпіліс болмаған жағдайда, бұл жүйе қаржылық тұйыққа тірейді. Қарызды жабу үшін жаңа қарыз алу қалыпты құбылысқа айналады.

Сарапшылардың болжамынша, жақын арада тұтынушылық несие мен бөліп төлеу көлемі күрт азаймайды. Банктер ішкі талаптарды сәл қатайтуы мүмкін, бірақ бұл мәселені түбегейлі шешпейді.

Қорытынды

Бөліп төлеу – уақытша жеңілдік сияқты көрінгенімен, халықтың қаржылық дербестігін ұзақ мерзімге әлсірететін құралға айналып отыр. «Пайызсыз» деген атаудың астарында жүйелі тәуекел, жасырын шығын және инфляциялық қысым жатыр. Сондықтан бүгінгі таңда тұтынушы – бөліп төлеу ыңғайлы ма емес пе, ол бізді қайда апарады деген басты сұрақтың жауабын іздегені жөн. Кей жағдайда «бөліп төлеу» расымен де «өліп төлеуге» айналуы мүмкін.

Қазақстанда Wildberries маркетплейсі тауарларды бөліп төлеу арқылы сатып алу қызметін іске қосты.